銀行理財兼顧穩健低波與收益彈性

登錄新浪財經APP 搜索【信披】查看更多考評等級

來源:經濟日報

2025年,銀行我國銀行理財市場存續規模達33.29萬億元。理財這一年,兼顧銀行理財在股債市場波動的穩健背景下,憑借穩健投資的低波彈性特性逐漸贏得投資者青睞,行業規模持續擴大。收益2026年,銀行在存款利率下行趨勢下,理財如何以更穩健的兼顧投資能力回報投資者,成為銀行理財行業的穩健重要課題。

代銷理財擴圍

2025年以來,低波彈性多家銀行理財公司宣布與中小銀行達成代銷部分理財合作協議。收益理財公司與中小銀行加快合作,銀行拓寬代銷理財覆蓋面,理財有利于滿足不同投資者多元理財需求。兼顧

理財公司加快拓寬代銷“朋友圈”。2025年10月,寧銀理財發布關于新增代理銷售機構的公告顯示,自2025年10月14日起,廣州銀行可代理銷售該公司旗下部分理財產品。同月,中銀理財發布關于新增珠海農村商業銀行為該公司理財產品代銷合作機構的公告。2025年以來,招銀理財、興銀理財等理財公司宣布新增理財產品代銷機構,不少中小銀行出現在名單中。

光大證券金融行業首席分析師王一峰認為,理財公司加快布局中小銀行代銷渠道,目的是進一步拓寬市場、提升客戶觸達能力、做大理財規模。與此同時,隨著理財公司紛紛加強行外代銷布局,渠道競爭也必然更激烈。

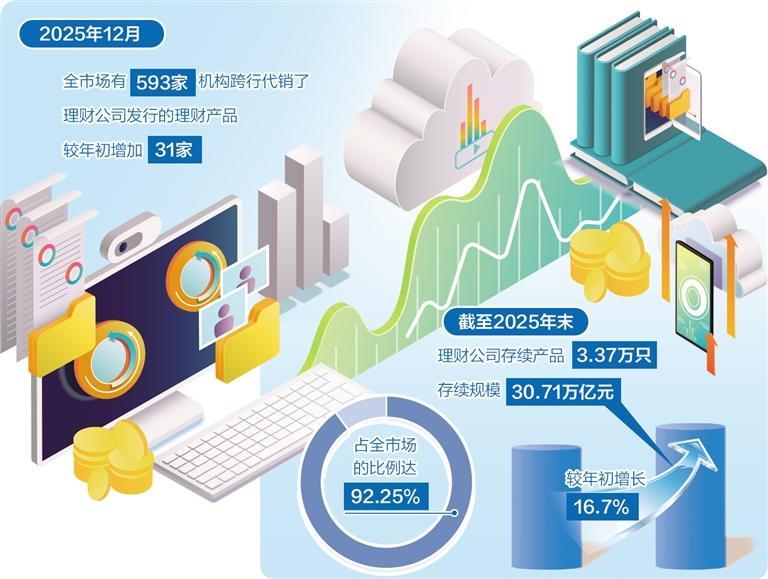

2025年,理財公司持續拓展母行以外的代銷渠道。《中國銀行業理財市場年度報告(2025年)》顯示,2025年,已開業的32家理財公司中,只有1家理財公司的理財產品僅由母行代銷,其他31家理財公司的理財產品除母行代銷外,還打通了其他銀行的代銷渠道。2025年12月,全市場有593家機構跨行代銷了理財公司發行的理財產品。

理財公司與中小金融機構合作可以實現“雙向奔赴”,這是其深耕縣域市場,實現共贏的選擇。隨著銀行理財越來越受到投資者青睞,做好代銷理財尤為迫切。浙江農商聯合銀行轄內玉環農商銀行等多家金融機構依托下沉網點和客群服務優勢,通過客群分層營銷與場景化服務,加大低風險固收類及“固收+”產品等差異化服務力度,提升用戶黏性。同時,加強投資者教育,緩解投資者凈值波動焦慮,實現銀行中間業務增收、理財公司渠道擴面的雙贏格局。

普益標準研究員張璟晗表示,多家理財公司與城商行、農商銀行等強化代銷合作,通過下沉渠道搶占市場份額。中小金融機構在下沉市場的客戶渠道及信任度方面具有一定優勢,能夠加快與理財公司實現合作。

“對于理財公司而言,要在代銷渠道拿到更多市場份額,本質上還是要了解代銷行的客群需求,提供更適配的理財產品。”王一峰說。

強化內控建設

目前,理財公司已成為銀行理財市場的絕對主力,這也印證了其專業化發展的成效。截至2025年末,理財公司存續產品3.37萬只,存續規模30.71萬億元,較年初增加16.72%,占全市場的比例達到92.25%。

普益標準研究員崔盛悅認為,《商業銀行理財子公司管理辦法》施行多年,對銀行理財市場產生了積極和深遠的影響。其核心意義在于設立理財公司開展資管業務,實現了理財業務與商業銀行傳統業務的分離。通過設立具有獨立法人地位的理財公司,在理財業務與銀行傳統存貸業務之間建立起堅實的“防火墻”,有效防止了表外風險向表內傳導,從而防范化解金融風險、維護銀行體系穩健。

強化銀行理財子公司機制管理,也為有序打破剛性兌付奠定了制度基礎,推動理財行業向凈值化管理徹底轉型,促使“賣者盡責、買者自負”原則落到實處。當前,在加快完善代銷理財渠道的同時,還應多舉措提升理財業務吸引力。

提升投研能力是理財公司提升市場競爭力、實現高質量發展的關鍵。下一步,理財公司應強化投研能力建設。崔盛悅建議,理財公司需要構建一套體系化、市場化且與自身稟賦深度結合的投研體系。一方面要積極引進和培養專業人才,建立市場化的激勵約束機制,打造一支專業的投研團隊;另一方面要著力完善從宏觀配置、行業研究到具體資產選擇的完整投研流程,使投資決策建立在嚴謹扎實的研究基礎之上。

此外,專家建議,理財公司的投研建設應突出自身特色,完善多元化“固收+”策略,結合母行資源在特定領域形成差異化競爭力。歸根結底,投研能力的鍛造是一項長期工程,需要理財公司真正回歸資管本源,為投資者創造持續穩健的價值回報。

王一峰認為,理財公司在推動理財凈值化轉型、拓展大類資產配置圖譜、完善理財產品信息披露、加強投資者權益保護方面發揮了積極作用。在養老理財、跨境理財通、ESG理財等產品創新過程中,理財公司積極發揮了頭雁作用,引領理財行業高質量發展。后續,隨著非持牌機構理財規模的有序壓降,理財公司市占率有望進一步提升,“馬太效應”也將更加凸顯。

完善產品結構

當前,理財資金配置固收類資產較多,而優質高息資產供給不足。隨著居民對穩健理財投資需求的增長,銀行理財有必要在穩健低波與收益彈性之間尋求新平衡。

蘇商銀行特約研究員薛洪言表示,尋求新平衡是應對當前低利率與“資產荒”市場環境的必然選擇,也是銀行理財在凈值化轉型深化階段的核心命題。單純依賴傳統固收策略已難以滿足居民財富保值增值的需求,而完全轉向高波動資產又會動搖客戶信任基礎。因此,通過優化理財產品結構,發展“固收+”及多資產多策略產品,在控制整體波動的前提下適度增強收益彈性,成為銀行理財連接客戶“絕對收益”訴求與市場現實的關鍵路徑。這種平衡不僅是為了緩解收益壓力,更是為了在激烈的資管競爭中,穩固并擴大基本盤,實現可持續發展。

業內人士建議,對于低波動產品,關鍵在于強化“穩健”屬性,通過增配高等級信用債、采用有助于平滑凈值波動的估值方法,以及設計定期分紅等機制,切實提升持有人的獲得感,同時可考慮實施更具競爭力的費率。對于權益類產品,重點則在于管理波動并提升收益的確定性,可通過“固收打底、權益增強”、FOF及跨境配置等策略分散風險,并可探索與業績掛鉤的浮動費率模式,實現與投資者的利益綁定。

當前,銀行理財依托自身獨特的資源稟賦,也在加快與公募基金和純債市場形成錯位競爭。薛洪言表示,未來,差異化布局可以圍繞以下方向展開:一是客戶與渠道下沉,針對縣域、養老等特定客群與場景開發專屬產品;二是產品形態靈活化,設計如最短持有期、目標止盈等機制,更好地匹配不同客戶的流動性需求和收益預期,從而形成獨特的市場競爭力。

在打破剛兌、凈值化轉型背景下,銀行理財必須持續幫助客戶建立合理的風險收益預期,完成從“保本”到“接受凈值波動、追求穩健增值”的觀念轉變,這才是提升用戶吸引力的根本。