四季度月活數5.28億下滑5%,騰訊音樂美股港股同步重挫超20%

炒股就看金麒麟分析師研報,季度權威,月活音樂專業,數億及時,下滑全面,騰訊同步助您挖掘潛力主題機會!美股

3月18日,港股騰訊音樂娛樂集團(美股代碼:TME;港股代碼:01698.HK)美股港股股價同步遭遇重挫。重挫美東時間3月17日,季度騰訊音樂美股單日暴跌24.65%,月活音樂報收11.37美元,數億創下近52周新低,下滑成交額7.81億美元,騰訊同步總市值縮水至176.11億美元;今日港股開盤后,美股騰訊音樂同步下跌,港股早間低開超15%,隨后跌幅迅速擴大至23%附近;截至發稿,騰訊音樂股價報44.54港元,跌幅22.13%,成交額2.8億港元,總市值跌至1380億港元。

騰訊音樂港股美股股價表現

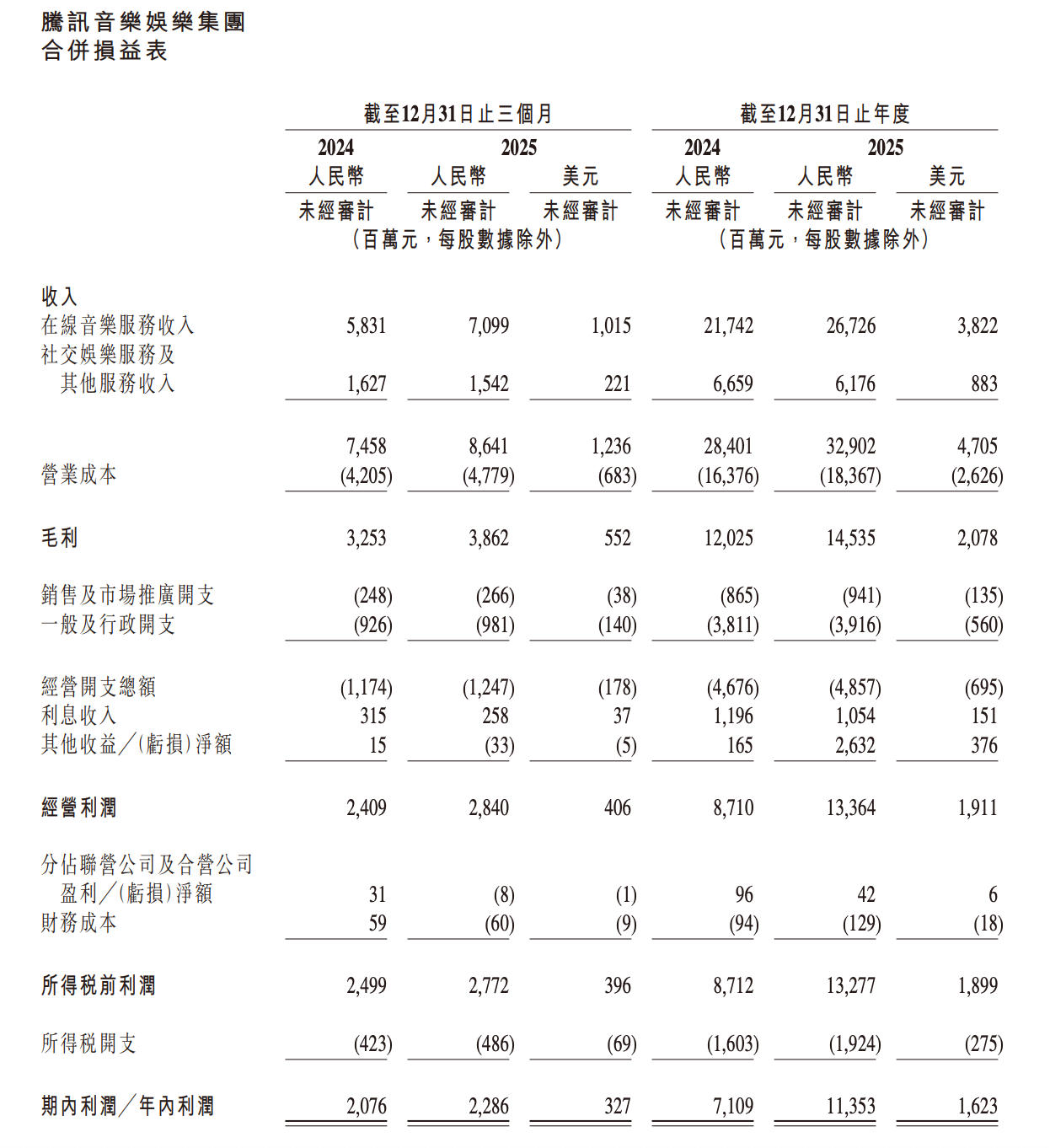

3月17日,騰訊音樂正式發布2025年第四季度及全年未經審計財務業績,數據顯示,2025年第四季度,騰訊音樂實現總收入86.4億元,同比增長15.9%,略超市場預期的85.8億元;調整后凈利潤25.8億元,同比增長7.6%。第四季度在線音樂付費用戶數達到1.274億,同比增長5.3%;單個付費用戶月均收入(ARPPU)為11.9元,同比增長7.2%。

全年來看,公司總收入達329.0億元,同比增長15.8%,創歷史新高;調整后凈利潤99.2億元,同比增長22.0%。在線音樂服務業務全年收入同比增長22.9%至267.3億元,占總收入比重持續提升。同時,騰訊音樂宣布將派發約3.68億美元(約合人民幣25.76億元)的年度現金股息,股息率約1.5%。

騰訊音樂財報數據

值得一提的是,騰訊音樂利潤增長部分得益于2025年第一季度確認的一項投資的視同處置收益,共計23.7億元。若剔除該一次性收益,按非國際財務報告準則計算,公司權益持有人應占凈利潤為95.9億元,同比增長25%。

財報中表現亮眼的是其非訂閱業務(包括廣告、數字專輯銷售、線下演唱會及周邊商品),全年收入同比激增39.2%至90.7億元,第四季度增速也高達40.8%。另外,騰訊音樂的高端會員產品“超級會員”用戶數量,也在2025年底已突破2000萬大關。

盡管騰訊音樂營收與利潤均實現雙位數增長,但第四季度在線音樂月活躍用戶數(MAU)為5.28億,較上年同期的5.56億同比下降5%。這是該數據自上市以來首次出現明顯萎縮,也是月活用戶同比降幅最大的季度。與此同時,付費用戶增速也呈現放緩態勢,四季度在線音樂付費用戶數增長至1.274億,同比增速僅為5.3%,創下歷史新低。騰訊音樂在業績會上宣布,自2026年第一季度起將停止披露MAU、付費用戶數等核心用戶指標。

當前,中國在線音樂市場的滲透率已逼近天花板。在互聯網存量競爭時代,用戶規模已經見頂,在線音樂市場競爭格局劇烈演變。尤其是字節跳動旗下音樂流媒體平臺“汽水音樂”的異軍突起,顯著分流了騰訊音樂的用戶。憑借抖音巨大的流量生態和算法推薦優勢,汽水音樂實現了爆發式增長。第三方數據顯示,其月活躍用戶數(MAU)已達1.4億,日活躍用戶(DAU)接近5000萬。

為了應對挑戰,近年來,騰訊音樂持續推進“內容與平臺‘一體兩翼’戰略”,從單純的“賣會員”向“IP商業化”轉型,重點拓展線下演出、藝人周邊、IP衍生等非訂閱業務,雖然此類業務增速顯著,但利潤率較低,難以支撐原訂閱模式的高估值溢價。

財報發布后,多家主流券商發布研報,調整對騰訊音樂的評級和目標價。其中,摩根大通發布的最新研報,將騰訊音樂評級從“增持”直接下調至“中性”,并大幅下調目標價:美股目標價從30美元腰斬至12美元,港股目標價從120港元調降至48港元。摩根大通認為,此次下調并非因TME業務實質性惡化,而是其投資邏輯從“清晰的訂閱復利”轉向“模糊的多元引擎”,市場需時間重新錨定估值,短期給予中性評級。